I vantaggi previsti per le start-up innovative sono ora fruibili anche per le società di capitali già costituite comunque da più di cinque anni, qualora posseggano i requisiti per essere considerate innovative.

Inoltre, anche le start-up innovative, al termine dei primi cinque anni dalla loro costituzione, dopo la cancellazione dall’apposita sezione del Registro imprese, possono comunque essere iscritte nella sezione delle Pmi innovative.

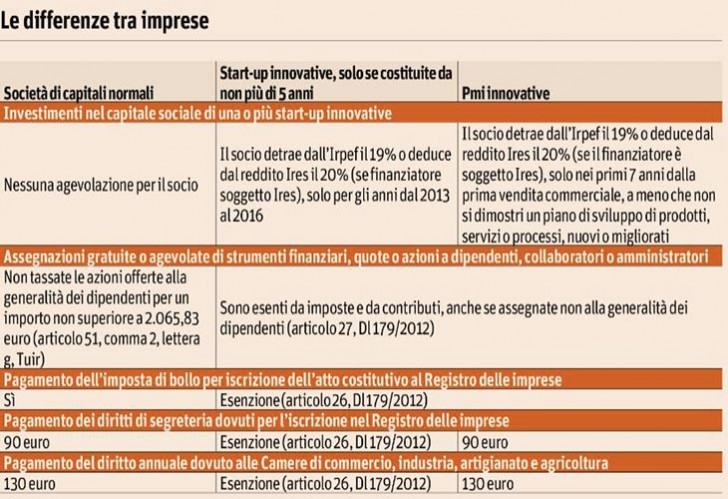

Quello che viene considerato il principale elemento di attrazione delle start-up innovative, ovvero la possibilità di garantire benefici fiscali agli investitori, è ora esteso anche a coloro che scommettono sulle Pmi innovative. Infatti, gli investitori (persone fisiche o società) che impegnano i propri capitali nelle Pmi innovative possono godere dell’agevolazione (in vigore dallo scorso 25 gennaio) consistente, solo per gli anni dal 2013 al 2016, nella detrazione Irpef del 19% (se il finanziatore è una persona fisica o una società di persone), o nella deduzione Ires del 20% (finanziatore soggetto Ires) delle somme investite nel capitale sociale di una o più Pmi innovative nei primi sette anni dalla loro prima vendita commerciale. Queste percentuali sono aumentate rispettivamente al 25% e al 27%, se i versamenti sono effettuati in società innovative a vocazione sociale, o che sviluppano e commercializzano esclusivamente prodotti o servizi innovativi ad alto valore tecnologico in ambito energetico.

Quali sono i requisiti che la Pmi deve possedere per godere di tale agevolazione?

Le Pmi innovative, a differenza delle start-up, devono avere l’ultimo bilancio (e l’eventuale consolidato), certificati da un revisore o da una società di revisione. In aggiunta, devono possedere i seguenti requisiti:

– devono essere società di capitali, costituite anche in forma cooperativa;

– devono occupare meno di 250 persone (unità lavorative a tempo pieno per anno) e contemporaneamente, in base all’ultimo bilancio d’esercizio chiuso (anche se non ancora depositato), il loro fatturato annuo non deve superare i 50 milioni di euro, oppure il loro totale di bilancio annuo non deve superare i 43 milioni di euro (due requisiti alternativi, cioè è sufficiente che sussista almeno uno dei due);

– devono essere residenti in Italia (articolo 73, Tuir), o in uno Stato Ue o aderente all’accordo sullo spazio economico europeo (See), purchè abbiano una sede produttiva o una filiale in Italia;

– non devono avere azioni quotate in un mercato regolamentato;

– non devono essere iscritte nell’apposita sezione speciale del registro delle imprese prevista per le start-up innovative e gli incubatori certificati (articolo 25, comma 8, decreto legge 179 del 18 ottobre 2012). Per le start-up al termine dei 5 anni, quindi, dopo la loro cancellazione da questa sezione, è possibile richiedere l’iscrizione in quella delle Pmi innovative.

Inoltre, devono rispettare almeno due dei seguenti tre requisiti (invece per le start-up innovative almeno uno su tre):

– le spese annuali per ricerca e sviluppo, oltre che per l’innovazione (spesa aggiunta rispetto alle start-up innovative) devono essere uguali o superiori al 3% (15% per le start-up innovative) della maggiore entità fra costo e valore totale della produzione;

– almeno un quinto (un terzo per le start-up innovative) della forza lavoro complessiva (dipendenti o collaboratori, compresi gli amministratori-soci, se soci-lavoratori e retribuiti e gli stagisti retribuiti), deve essere già in possesso (oppure sta svolgendo) un dottorato di ricerca in una università italiana o straniera, oppure deve possedere una laurea e contemporaneamente aver svolto, da almeno tre anni, attività di ricerca certificata presso istituti di ricerca pubblici o privati, italiani o esteri. In alternativa, almeno un terzo (due terzi per le start-up innovative) della forza lavoro complessiva, deve essere in possesso di laurea magistrale;

– devono essere titolari, anche quali depositarie o licenziatarie, di almeno una privativa industriale, come per le start-up innovative.

Limiti di applicazione

Si applica anche alle Pmi innovative la limitazione che prevede che questa agevolazione non possa essere utilizzata dai soggetti che possiedono già partecipazioni, titoli o diritti nella società innovativa oggetto dell’investimento, che rappresentino complessivamente una percentuale di diritti di voto esercitabili nell’assemblea ordinaria o di partecipazione al capitale o al patrimonio della start-up innovativa superiore al 30 per cento.

Per le Pmi innovative che operano sul mercato da più di sette anni dalla loro prima vendita commerciale, questa agevolazione può, comunque, essere applicata se verrà presentato, valutato e approvato da un organismo indipendente di valutazione espressione dell’associazionismo imprenditoriale, o da un organismo pubblico, un piano di sviluppo di prodotti, servizi o processi nuovi o sensibilmente migliorati rispetto allo stato dell’arte nel settore interessato.

Hai già valutato l’opportunità di costituire una start-up innovativa o di trasformare la tua Pmi in una società innovativa? Oltre ai vantaggi riservati agli investitori, le società innovative godono di altre importanti agevolazioni, che abbiamo riassunto in questa pagina.

Azzini Zagni | Avvocati e Commercialisti offre servizi di consulenza e assistenza per ogni progetto imprenditoriale o impresa esistente, valutando anche i requisiti delle imprese innovative, ai fini del riconoscimento delle agevolazioni. Contattaci senza impegno per un colloquio gratuito!